サラリーマンの不動産戦略のお話。

わたしの体験談からです。

ご参考にしていただければ幸いです。

融資

目次

サラリーマンの不動産戦略(融資)

![]()

サラリーマンでも色々な職種があります。職種・収入・金融資産・居住地などで、融資戦略が変わってきます。今回は、平均的な事例で、お話しをしていきます。

サラリーマン・平均的パターン

月収:30万・賞与70万×2 年収500万・金融資産500万

属性的には、銀行アパートローンは難しいかと思います。パターン的には、ノンバンク(銀行以外の金融機関)の融資になります。ビジネスローン銀行よりも、若干金利が高くなりますが、キャシュ・フローのいい物件であれば、十分に投資効率は可能です。

しかし多くの方が、利用しやすいのは、断然ノンバンクの不動産担保ローンです。担保や信用力に自信がある方は、低金利の銀行不動産担保ローンをおすすめします。

融資デメリット

・銀行不動産担保ローンよりも、金利が高い

融資メリット

・銀行よりも審査が甘い

・申込条件があまりない

・担保における不動産の条件が広い

・資金使途が緩い

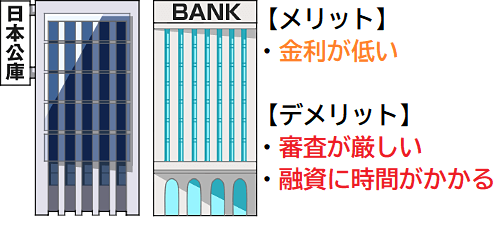

他の融資先として

日本政策金融金庫を利用する。ここは、サラリーマンの強みです。サラリーマンは上記の2点から、融資を受けて物件を購入してください。

注意点

キャッシュ・フローが悪い物件は、絶対に購入しないことです!

ここは、冷静に考えましう。なんのための、不動産投資なのか?手元に資金が残らないと、まったく意味がありません。

どんな物件が儲からない

新築の区分マンション(よく電話セールスがある、あれです)・中古区分マンション(シングルタイプ、ここ数年でずいぶんと値上がりしている)は、あまりおすすめは出来ません。

100%とは、言いませんが、キャッシュ・フローがわるく、儲からないからです。

どんな物件がいいのか

中古マンション(モデル)

戸建(中古)・1棟アパート(中古)

現状の属性から、金融資産とアパート賃貸経営での実績を積み上げることが大切です。

今後は、徐々に信用金庫・信用組合などで、次の融資が出来るように実績作りが、大切です。

キャッシュ・フローが入ってくれば、毎月資産も増加していきますから、次回の投資資金ができてきます。これが、ポイントです。

サラリーマンは、毎月の収入が一定額で、限界があります。だから、毎月自動的に資金がはいるシステムを、構築しなくてはなりません。それが、不動産投資なのです。

一歩ずつ、確実に資産を構築していくのが、秘訣です。

ただ、あくまでも金利が高いから、キャッシュ・フローのよい物件を探しましょう。

探せば結構あるものです。不動産業者さんに、日頃からお願いしておきましょう。

キャッシュ・フローのよい物件

不動産投資で、入ってきた家賃収入から経費(税金等)をひいて、手元に残る資金が多いの物件。

まとめ

ここまでの書きましたのは、あくまでもサラリーマンの平均的な一例で、お話ししました。

所在地とか、金融資産の属性で融資先も変わります。ご意見いただきましたら、お答えいたします。なお、当社はまったく、強引なセールスはいたしませんから、ご安心ください。

ただいまは、お客さまより、物件のほうが不足しているのが、現状です。

最後まで、お読みいただき

ありがとうございます。

・19/07/01売却物件大募集!!

お客様の購入リクエストをもとに、中央区・西区・浪速区を中心に売却物件を大募集しております!!

限定募集の為、成約価格に自信があります!

・現在は中央区・西区・浪速区・西成区・大正区・港区にリクエスト物件チラシ配布中!

おかげ様でどんどん売れております!!19/07/01住宅ローンに自信があります!!

・住宅ローンにはちょっとしたコツがあります!

他社様で断られたり、自分自身で判断せずお悩みなら是非ご相談下さい!

なにか、疑問点・課題点があれば、お答えします。

こちらまで、よろしくお願いいたします。

南 敏和 フェイスブック

よろしければ、フォローどうぞ

PVポイントご覧ください!

大阪市中央区・心斎橋で不動産会社を経営・(不動産業界42年)

奈良県大和郡山市出身・居住。走る・食べる・歌う・笑う・ゴルフ・温泉・人が好きです。

※聖火ランナーに選ばれる。

※走行日程(奈良県)2021年4月12日(月)奈良県香芝市

※NHKのど自慢 本選出場 2022年6月12日(日)奈良県 田原本青垣生涯学習センター

「恋する街角」山内 惠介さんの曲を歌う