なんでもかんでも不動産ブログ

南 敏和です。

前回のお話

今回は‥。![]()

![]()

目次

ローン契約について

そうです、なぜローン審査で通らないのぉ。

クレジットカード・携帯電話・車・住宅ローン・リフォームローン等

色々なローン契約があります。

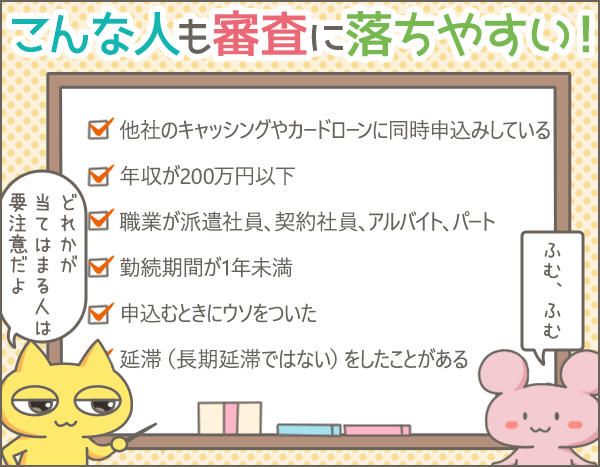

どうして審査に落ちてしまうのか?

ローン契約(審査)

ローンを申込と信用情報が審査される⇒消費者の信用情報を信用情報機関にて共有される仕組みになっています。

申込者が過去にローン支払いの、延滞前歴がないのかどうかの情報等を調べます。

信用情報機関

●CIC クレジットカード(カード会社などが加盟)

●JICC 消費者金融 日本信用情報機構(貸金業者が中心)

●KSC 全国銀行個人信用情報センター(全国銀行が加盟)

3つの情報機関があり、各利用の項目によって信用情報を求められます。

各情報機関は、意外と情報が異なっています。

![]()

JICCには、延滞情報の記載があるが、CICには、その情報の記載がない場合もあります。

クレジットやローンの契約内容、毎月の支払・返済状況と現在の債務状況(いくらの借入債務があるのか)を加盟会社が情報を得ることができます。

各信用情報機関から情報を求めてローンの審査をしています。

ローンを申込むときには、かくさず且つ正確に借入件数・借入金額を報告しないとなりません。

問題がなければ、審査は通ります。

報告内容(借入件数・金額)が異なれば、借入状況を把握していないということで、審査がNGになります。

また、延滞があったり、複数社同時に申込がある場合は、契約を断られたりする場合があります。

複数社同時に申込がある場合は、審査に取らないというわけでわありません。

が‥。

なぜか契約を焦っていたり、何か事情があると判断される可能性があります。

審査する人も人間なので、変に勘繰られて落とされる可能性があります。

その他、ブラックリストに登録されている人も審査には通りません。

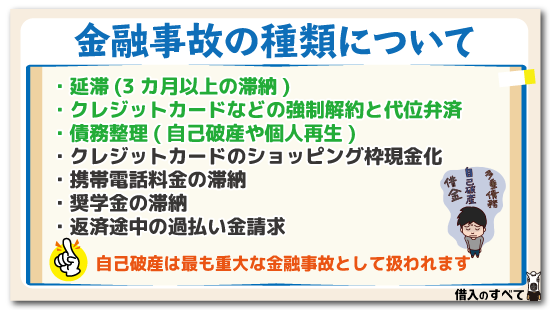

ブラックリストに載る場合

・5年以内に無断でカードやローンの返済を61日以上長期延滞をした(2ケ月以上延滞)

・5年以内に債務整理をした

・10年以内に自己破産をした

・5年以内にカードの強制解約を受けた

債権者に迷惑をかけたひと・お金を払わずに行方不明になった

一度ブラックリストに載りますと、完済した日から金融事故履歴として5年-10年間はリストに載ります。

そして、その期間は情報機関にデータが残ります。

その間は、審査に通らないことが多いです。

返済を終了していないと、何年もこのブラックリストに載ります。

クレジットカード・携帯電話・車・住宅ローン・賃貸契約などに支障が生じます。

ご注意してください。

![]()

最後に‥

最後に‥

携帯電話のうっかりした未払いなどで、ローン審査に通らない場合があります。

うっかりが命とりになりますから、十分にご注意しましょう。

「ローン契約について‥なぜ審査に落ちるのか?」についてお話しをしました。

この記事が日常生活の参考になれば嬉しいです。

最後まで、

お読みいただき誠に有難うございます。

工藤清敏先生のファン。

漢宝塩で健康(薬のいらない生活)

㈱glee不動産

住宅ローンにはちょっとしたコツがあります。

他社様で断られたり、自分自身で判断せずお悩みなら是非ご相談下さい。

![]()

「ブログランキングに参加しています」

応援のクリックをお願いします。

↓ ↓ ↓ ↓ ↓

️

![]()

![]()

![]()

![]()

![]()

![]()

![]()

令和2年2月26日 再更新 1-19(1-28)

二・二六事件の日

大阪市中央区・心斎橋で不動産会社を経営・(不動産業界42年)

奈良県大和郡山市出身・居住。走る・食べる・歌う・笑う・ゴルフ・温泉・人が好きです。

※聖火ランナーに選ばれる。

※走行日程(奈良県)2021年4月12日(月)奈良県香芝市

※NHKのど自慢 本選出場 2022年6月12日(日)奈良県 田原本青垣生涯学習センター

「恋する街角」山内 惠介さんの曲を歌う